図1 投資源泉海外依存と輸出係数,固定資本形成の趨勢

(出所) James Dinsmoor, Brazil: Responses to the Dept Crisis, IDB, 1990, pp.116-119.

『研究年報経済学』(東北大学)第56巻第2号,65-81頁,1994年。

政府系鉄鋼企業の経営危機と輸出志向

―戦後ブラジル工業化における鉄鋼業(2)―

長谷川 伸

91年10月のUsiminas1)に始まり,93年9月のAçominas2)で終わったブラジルの鉄鋼業民営化は,鉄鋼業から政府系企業が全面撤退するという本格的なものとなった。 この鉄鋼業民営化は,ブラジル初の本格的な民営化計画の一環として実施されたのであるが,Usiminasが民営化第1号に選ばれ,また民営化企業の売却総額の7割3)を鉄鋼企業が占め,そしてそれが成功したことにより,民営化計画の第1段階を成功に導いた。 この点で,鉄鋼業はブラジルの産業民営化の牽引役を果たしたのである。

ところで筆者は前稿4)において,戦後から80年代に至るブラジル鉄鋼業の発展過程の概観を,工業化過程に即して得る必要性を説き,この作業を「ブラジルの奇跡」までの期間を対象に行った。 そこでは,政府系企業はインフラや基礎的投入財産業を,外国系企業は耐久消費財を含む技術集約的産業を,民族系企業は非耐久消費財産業などを各々分担するという「三つの脚」企業体制こそ,ブラジルにおける工業化の担い手としての企業のあり方と企業間の相互関係の総体に他ならず,工業化戦略はこの企業体制を媒介として展開され,また政府系企業中心の鉄鋼業の発展のあり方もこの企業体制に規定されてきたとする視角から分析を行った。

その成果をまとめるならば,以下のようになろう。 50年代における「三つの脚」企業体制の形成は,(1)鋼板が非鋼板とは対照的に大量生産に適合的な生産体系,したがって大規模設備投資を必要としたこと,(2)外国系企業によって担われている自動車等鋼板需要産業向けに鋼板を安定的に低価格で供給する必要があったこと,以上2点の理由から鋼板供給という政府系鉄鋼企業の戦後的特徴が確定した。 そして「ブラジルの奇跡」を生んだブラジル・モデルは,この「三つの脚」企業体制を意識的に利用する成長戦略であった。 外国系企業が支配的な自動車産業を成長基軸として位置づけ,この産業が本来的に持つ高い産業連関効果を利用して経済成長を図ろうとした。 この連関効果を関連産業誘発的に作用させる前提として自動車用鋼板を供給する政府系三大製鉄所体制が位置づけられ,大規模投資も行われた。 こうした自動車等の耐久消費財需要と政府部門の投資需要によって高度成長が実現したが,自動車産業が急伸するなかで,鉄鋼業をはじめとする基礎的投入財産業は,その需要に生産も設備投資も追随することができず,鉄鋼等の輸入急増を招いたのである。 一方でその鉄鋼業等における設備投資は,資本財の輸入急増―貿易収支赤字増大を招きブラジル・モデルの崩壊要因となり,また第1次石油危機後その経営を急速に悪化させていく5)。

この前稿の分析と成果に依拠するならば,今回のこの産業民営化は,戦後「三つの脚」企業体制のもとで,重大かつ特有の位置を占めてきた政府系企業全体を史上初めて対象とする大規模なものであり,政府系企業の消滅=「三つの脚」企業体制の解体を意味する点で,ブラジルの工業化戦略の重大な転換点を画するものと言える。 このことを象徴的に示しているのが,その創設がブラジル工業化の出発点となった政府系鉄鋼企業の民営化なのである。 これが鉄鋼業の検討を欠いて,ブラジルの産業民営化の意義を明らかにすることができない所以である。

本稿は前稿の分析視角を引き継ぎつつ,まずIにおいてブラジル鉄鋼市場・生産構造における政府系鉄鋼企業の位置を明らかにして,前稿の成果および本稿の分析対象期間の初期状態を確認した後,II・IIIにおいて70年代後半から80年代中葉までの経済構造と鉄鋼業―とりわけ政府系鉄鋼企業の動向を分析することを通じて,ブラジル鉄鋼業の発展過程の概観を工業化過程に即して得ることを課題とするものである。

第1節 市場構造

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(単位)パーセント,1,000t。 |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

鋼材は一般に,銑鉄鋳物,鋳鋼品,鍛鋼品,圧延製品に分けられるが,ここでは圧延製品に限定し,さらにこれを鋼板と非鋼板とに大別し,その相違点から市場構造の考察を始める。なお,70年代後半では輸出入分はネグリジブルなのでこれを捨象する(表1)。 鋼板の三大需要部門は,自動車(22.2%),機械(19.1%),包装・容器(14.6%)であり,これに建設(8.1%)が続いている。 非鋼板について鋼板において8.1%しか占めなかった建設が過半(51.3%)を占め,自動車も比較的大(17.0%)である。 このように鋼板と非鋼板とではその需要構成は大きく異なる。 また,各需要部門における圧延製品に占める鋼板の比率(以下,部門鋼板比率とする)は,次工程用(単圧メーカー向け等)を除くと,包装・容器,造船,電機,機械,自動車の順となり,以上の5部門においては非鋼板よりも鋼板をより多く需要する。 部門鋼板比率が高くなおかつ,鋼板全体に占める部門のシェアが高い部門は,先に見た三大需要部門(自動車,機械,包装・容器)であることがわかる。 以下,鋼板,非鋼板を各々考察する。

鋼板は,IBS,Consider6)の統計において,非被覆普通鋼板,非被覆特殊鋼板,被覆鋼板と3つに分類されているが,生産・販売において鋼板の8-9割を占める点7)と資料制約上から,ここでは非被覆普通鋼板について検討することにする(表2)。

表2 非被覆普通鋼板の国内販売先構成

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (単位) パーセント。 (註) コイルを含む数値。輸送機器のその他には自動車部品が含まれている。 (出所) Consider, Anuário Estatístico Setor Metalúrgico 各号及び IBS, Anuário Estatístico da Indústria Siderúrgica Brasileira 各号より計算。 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

この表によれば輸送機器が一貫して2-3割,次工程用・販売業者向けを除けば,第1位を占めている。この輸送機器の地位を支えているのは自動車産業であり,輸送機器の5割程度,全体でも1割以上を占め,自動車産業単独でも第1位となっている。 輸送機器・自動車に次ぐのは包装・容器や家庭用品・事務用品であり,平均して5-6%程度を占めている。 産業機械は5%程度を占め,70年代後半において部門別順位で第2-4位の地位にある。 土木・建設のウェイトは鋼板ベースよりもさらに低下し,平均して5%程度を占めるに過ぎない。 このギャップは,建設業が被覆鋼板に分類される亜鉛メッキ鋼板を屋根材・壁材として多用することによると考えられる。

次に,非被覆普通鋼板を厚板,熱延薄板,冷延薄板と分けてその需要構成を見てみる。 主たる特徴として第1に,輸送機器に含まれる自動車産業と造船業の需要パターンが対照的であることである。 造船業は薄板類をほとんど使用しないが,厚板の大口需要者である。 一方で自動車産業は,需要の重点は冷延薄板にあるものの,熱延薄板と厚板も使用し,それぞれ大口需要者となっている。 特徴の第2は,自動車産業は熱延・冷延薄板双方で最大の需要者であり,しかも第2位以下の産業に水をあけている点である。 特にその傾向は冷延薄板において顕著である。 また厚板においても,自動車産業は造船,産業機械,建設等と並ぶ大口需要者である。

非鋼板に分類される主たるものは,軌条・鉄道部品,コンクリートバー,ワイヤーロッド8),棒鋼,形鋼,継目無管である。 資料制約上少々古くなるが,69年時点では,軌条・鉄道部品,コンクリートバーは,それぞれ鉄道業,建設業と需要先が確定しており,部門における鋼材構成比もそれらが過半を占めている。 普通棒鋼・形鋼は建設,特殊棒鋼は組立部品が過半を占めているが,ほとんどの部門で需要されている。 継目無管もほとんどの部門に需要されているが,産業機械と建設とに比較的多く需要されている9)。

第2節 生産構造

こうした市場構造に対して,政府系鉄鋼企業が鉄鋼製品を通じていかなる産業と結びついているのか,つまり産業構造及び鉄鋼業内部においていかなる位置にあるのかを確認しよう。 ブラジルにおける鉄鋼企業は多数存在しているが,繁雑になることを避けるために,主要11社・グループを取り上げることにする。 これらの企業の圧延製品生産量(重量ベース,77年)を合計すると,全体の8割を占めることになるので,これでブラジル鉄鋼業の趨勢は把握できる。 表3から明らかなように,製品圧延において,政府系―鋼板・条鋼,民族系―条鋼,外国系―条鋼・製管という構図が得られる。

政府系は一般に大規模で,ストリップミルを有し大量生産に適合的な圧延部門となっており,その製品は鋼板中心であり,鋼板(厚板・薄板等)の生産を独占している10)。 こうした政府系の圧延部門を規定する需要構成の特徴は,鋼板を多用する産業―輸送機器(自動車),包装・容器,産業機械,建築業等が大口需要者である点であった。 これらの内,少品種大量生産を実現するホットストリップミルを基軸とする圧延部門に最も適合的な産業は,熱延・冷延薄板双方で最大の需要者でありまた品質の均一な薄板を大量消費する自動車産業である。 したがって,政府系鉄鋼企業の発展は,その製品の最大の需要者たる自動車産業と密接に関係していると言っても過言ではない。

民族系企業については,分塊圧延機はブルームかビレット用(あるいはそれらの兼用)―製品圧延機は条鋼圧延機のみ,分塊圧延機を有しない企業も多い11),とまとめることができる。 条鋼圧延機の内訳は棒鋼用が最も多く,ついでワイヤーロッド用,形鋼用となる。 非鋼板の需要構成は先に見たように,建設業や機械産業等をはじめとして多岐にわたっており,その種類やサイズも多い。 こうした特徴を有する需要構成のもとでは,生産方式は少品種大量生産ではなく,多品種少量生産が適合的である。 これが民族系企業の存立基盤である。

外国系のMannesmann12)は,これまでに検討したいかなるメーカーとも異なり,継目無管を含む鋼管と特殊鋼の生産を行なっている。 継目無管については,77年において生産全体の9割を占めている。 残りの1割を生産するCosim13)とで継目無管生産を独占している。 民族系と比べて技術的に高度な製品を生産しているが,生産方式には民族系とほぼ同じである。

以上,まとめると以下のようになる。 (1)政府系企業―鋼板を需要する産業への適合。 少品種大量生産方式。 特にその圧延部門の基軸たるホットストリップミルを通じて生産される薄板は自動車産業の需要に規定される。 工場規模は比較的大。 鉄鋼業において支配的地位にある。 (2)民間企業(外国系を含む)―非鋼板を需要する産業への適合。 多品種少量生産方式。 建設業や機械産業への供給。 多品種少量生産方式が民間企業の存立基盤。 工場規模は比較的小。 (3)政府系企業と民間企業とで需要構成に対して役割分担,「棲み分け」がなされている結果,政府系にとっての需要構成と民間のそれとは大きく異なり,それに規定されて圧延部門における設備構成も大幅に異なる。

こうした政府系企業と民間企業との「棲み分け」は圧延部門だけでなく製鋼部門・製銑部門を含んだ生産体系全体に及んでいる。 すなわち基本的には,政府系企業―大規模コークス高炉による銑鋼一貫体制―主として鋼板生産,民間企業―小規模木炭高炉による銑鋼一貫あるいは電炉以降―非鋼板生産,と特徴づけることができる14)。 これは,産業全体としては政府系に分類される鉄鋼業の内部における「三つの脚」企業体制である。

そして政府系企業の圧延部門と鉄鋼市場との関係における主たる特徴は,基幹部分において自動車産業と結びついていることである。 前稿で述べたように,「ブラジルの奇跡」においては成長基軸とされた外資系自動車産業への鋼板供給という重大な役割を演じた。 本節の分析は,これを裏付けるとともに,「奇跡」以後においても,政府系鉄鋼企業の発展のあり方は自動車産業の動向に規定されていることを示している。 そうした特徴を有する政府系企業の位置と役割こそ,その後も政府系鉄鋼企業の発展のあり方を規定したのではないのか。このことを念頭に70年代後半以降の経済構造と鉄鋼業の動向を,以下検討する。

第1節 70年代後半

本節は,第1次石油危機を契機とする国内需要の伸び悩みと貿易収支の悪化に対する,ブラジル経済の対応のあり方の検討から出発しなければならない。 まず,国内需要の伸び悩みに対しては,対外借入(オイルダラーの取り込み)によって需要拡大の継続を図ったと考えられる。 所得構造は悪化こそしていないが,さほど変化もしていないことからすると,所得再分配を進めて所得構造を変えようとしたとも思われない。 また,図1に示されるように,経済全体として輸出依存度を高めて輸出志向に転じたとも考えにくく,その一方でブラジルの対外純債務は,73年62億ドルから78年316億ドルに急増し,実に年平均成長率38.7%を記録している15)。 その結果,68-73年には年平均8.1%であった投資源泉に占める海外貯蓄比率が,74-81年においては 18.5%と10ポイント余り上昇するのである。 また,大規模な設備投資需要を生んできた政府系企業は75年以降,政府部門投資が政府部門貯蓄を上回るようになった事態16)に対し,主として対外借入を増大させることによって対応した。 このため,対外借入に占める政府部門のシェアは75-81年で20ポイント近く拡大し,81年には69.6%を占めるに至った17)。 そしてこの国際金融市場からの新規借入の多くは,民間からの変動金利 LIBORによるものであった。変動金利によるものが中長期債務に占める比重は68年には28.6%であったが, 77年67.2%,82年76.0%と上昇し,全体の4分の3以上を占めるに至るのである18)。

図1 投資源泉海外依存と輸出係数,固定資本形成の趨勢

(出所) James Dinsmoor, Brazil: Responses to the Dept Crisis, IDB, 1990, pp.116-119.

ブラジル政府は,当時(74-77年)実質平均利子率がマイナス19)であった国際金融市場からの新規借入によって,貿易赤字を主因とする国際収支の不均衡の是正をはかると同時に,積極的な設備投資によって経済成長を実現しようとしたのである。

貿易収支悪化の事態に対しては,資本財産業における輸入代替が強調されるようになり,これを具体化したのが第2次国家開発計画(IIPND,75-79年)であった。この計画は,(1)国際収支を圧迫している資本財,重電部門,基礎的投入財部門(鉄鋼,非鉄金属,石油化学,肥料など)における輸入代替の推進と,(2)民族系民間企業の強化の2つを目標としていた。

(1)に関しては,資本財における国産化率引き上げ要求強化と輸入代替の推進が実行された。CDI20)による資本財輸入に対する財政的誘因の供与がより選別的になり,さらにその財政的誘因は79年に全面的に廃止された。これによって,CDIが承認したプロジェクト件数は,73年の2581件から,76年には256件と激減し,75- 80年を通じて,全輸入額に占める資本財のシェアは33.2%から19.1%に低下するのである。国産化率引き上げは,資本財の輸入削減によって貿易収支の均衡回復を図ると同時に,国内の資本財産業の保護育成という,より積極的な目的も持っていたのである。(2)については,77年のCDE21)決議第9号で資本財,基礎的投入財,鉱業の開発に対しては民族系民間企業が優先的に支援されるべきとの見解が打ち出された。その結果, BNDEによる融資が70年代に入って,インフラ関連プロジェクトにかわり,基礎的投入財や資本財のプロジェクトが融資対象の大半を占めるようになり,同時に融資対象として民間部門の比重も高まってきた22)。

このような資本財の輸入代替と国内資本財産業の育成のため,基礎的産業分野を中心に政府系企業の投資拡大が奨励され,大規模な資本財需要を創出した。このことは,76年以降CDIによる承認プロジェクトにおける基礎的原材料,中間財部門(鉄鋼,石油化学,非鉄金属等)の比重が増加し,全体の7-8割程度を占めることからもわかる23)。

「国家主導の開発政策が喚起する投資需要を民族系企業主体の資本財(とくに基幹産業向け重機械)部門に優先的に振り向け,かつ低利長期預金の供給,財政上の優遇措置でそれを補完するというのが,IIPNDの最も重要な環」24)であったのである。その開発政策―第1次石油危機に対する調整政策の主たる手段として,政府系企業を用いて,対外借入による投資拡大をすすめ,資金流入継続・資本財需要創造・基礎的投入財の輸入代替を実現しようとしたのである。「多くの政府系企業は,必要以上に国際資本市場から借入を行うよう圧力をかけられた。これは,債務危機が深化するにつれて政府が外貨を入手しようとした絶望的な手段であった」25)。

それにとどまらず政府は,インフレ率以下にその製品・サービス価格を押さえ込むことを意味する「インフレ抑制手段」としても政府系企業を用いた。「1970年代後半と1980年代において政府系企業はマクロ経済政策の手段として用いられた。つまり,政府系企業はインフレと闘い,国際収支の赤字をファイナンスしたのである。インフレに対する闘いに貢献するために,多くの政府系企業の価格と料金はインフレ率に見合うだけの引き上げが許され」26)なかったのである。

この時期(74-80年)のGDP年平均成長率8%という,当時の国際収支によって正当化される以上に高い成長は,政府系企業を中心とする公的部門の対外借入によって実現されたのである27)。

第2節 80年代初頭から中葉

70年代末に,第2次石油危機による輸出向け1次産品価格の下落による交易条件悪化と,不作による主要農産物輸入が重なった結果,74年以降改善されてきた貿易収支は77年に9700万ドルの黒字を記録したあと一転して悪化,80年には28億ドルの赤字に転落した。さらにアメリカの高金利政策の影響で,国際金融市場における実質利子率もプラスに転じた結果,利子負担が増大し,国際収支赤字は77年40億ドルから80年には128 億ドルと急増した28)。

こうして対外赤字をファイナンスすることが困難になってきたため,ブラジル政府は80年下半期にそのマクロ経済政策を早急な変更を迫られ,国内需要抑制による輸入統制へと転換し,生産能力を輸出に向かわせようとした。同時に,政府支出と財政赤字の主原因である政府系企業投資29)とを大幅に削減した。80年第2四半期において政府はそれらを前年比で8%削減したのである。この政府部門の支出削減は,「三つの脚」企業体制の下では,政府・民間部門間の緊密さにより被害は経済全体に波及せざるを得ず,その結果81年にGDP は1.6%減少し,工業生産は5.5%減少した。加えて,82年末には同年年央のメキシコ債務危機の余波で対外支払不能状態に陥った。こうして81-83年のリセッションが引き起こされ,年平均GDP成長率-5.1%を記録しマイナス成長となったのである30)。

この事態を固定資本形成の動向から見てみよう(図1)。まず政府系企業の投資削減はその後も続き,GDP に占める政府系企業による固定資本形成のウェイトは,81年6.1%から84年3.8%へと2.3ポイント減少した31)。これに加えて,政府証券の大量発行に伴う金利上昇により民間投資も冷え込み32),81年には22.8%であった GDPに占める固定資本形成のウェイトは,戦後において最も低い部類に入る16.4%に過ぎない84年まで減少していく33)。また外資流入が途絶えたことにより固定資本形成に占める海外貯蓄の比率(投資源泉海外依存度)は82年をピークとして一気に84年まで急落し,マイナスを記録している34)。この2点からわかるように, 70年代後半における政府系企業を中心とする対外借入―設備投資を通じて経済成長を図る戦略は80年代初頭に挫折し,今度はそれが裏目に出る形になるのである。

債務・利子負担の増大については,80年までに対外債務依存は自己増殖過程に入り,80-82年においては純利子支払いは国際収支赤字の70%にあたり,金融資本流入(資本収支-純直接投資)は,80-81年にはそのほとんどを利子支払いに飲み込まれ,82年における利子支払いは金融資本流入を60億ドル上回った。82年には輸出額に比して,債務サービス(償還・利子支払い)は83%,利子支払いだけで52%まで上昇したのである35)。

こうした対外債務の重圧は,その主たる債務者である政府系企業へのしかかってきた。政府系企業は,70 年代後半と同様,経済の安定化のための政策手段として価格抑制を強いられて売上面で悪影響を蒙る一方,債務依存と実質為替レートの急速な切下げの結果,その財務費を増大させなければならなかった。経常支出に占める財務費は80年6.8%から85年には19.1%にまで上昇していくのである36)。

こうした負担をもたらした債務によって70年代の大規模投資が行われたわけであるが,その結果もたらされたのは―リセッションの下では―生産能力の過剰であった。この過剰生産設備は政府系企業の経営を圧迫するとともに,輸出ドライブの物的基礎をなすことになる。実際にその生産能力は輸出に向かい,それがブラジル経済全体の輸出志向となって現れ,72年には6.8%であったGDP比輸出率は,84年には12.8%に上昇する。これを政策との関係で言えば,80年代初頭の輸出振興政策の結果というよりも,70年代後半の政府系企業等に対する設備投資奨励政策の結果と言うべきであろう。

そしてこの輸出志向は,輸入削減と相まって空前の貿易黒字を実現し,景気回復をもたらした。80年に 200億ドルを越えた輸出は引き続き増大し,84年には270億ドルに達した一方で,80年に230億ドルに至った輸入は84年には140億ドルまで減少する。こうして81年に黒字に転じた貿易収支は,84年には130億ドルの黒字を記録するのである37)。この輸出拡大を主要因として,83年には-3.2%であったGDP成長率は,84年にはプラスに転じて4.5%となり,経済が持ち直した。この点では,ブラジル経済と工業化戦略における輸出の役割が一定程度変化していることを示しているが,一旦上昇した輸出係数は84年を転換点として減少して,86 年には8.6%に落ち込んで70年代後半の水準に戻っていることを考慮すれば,単純に輸出志向に転じたと見なすのは早計であろう(図1)。

こうした輸出率上昇を政策的に後づける形で,83年にはCDIは「工業部門への指針」を発表した。ここに至って初めて,輸出が国際収支制約を乗り越える手段(輸入のための輸出)としてだけでなく,開発戦略の主軸として据えられるようになるのである。しかし,その開発戦略の長期的決定は,国際収支のさらなる悪化と債務問題深刻化の下,短期的インフレ政策の前にすでに重要性を失ってしまっていた38)。このことは,第3次国家開発計画(IIIPND,80-85年)の内容を見ても明らかである。IIIPNDは計画の柔軟性を強調して明確な目標,ガイドライン,基準,方法,政策手段などを打ち出すことを回避しており,本来の「計画」としての性格を失っている。またIIIPNDではインフレ対策,財政政策,貿易政策といったマクロ経済政策がクローズアップされ,経済開発という姿勢は後退している。しかも経済開発における優先部門として指定されたのは農業,エネルギー,社会部門であり,工業部門は優先部門からはずされていたのである39)。

83年2月以降ブラジルはIMFコンディショナリティーの枠内で経済運営を行うことになった。これにより,対外収支は見事に改善されたが,期待されていた国内での安定とバランスのとれた成長は出現しなかった。インフレは鎮静化するどころか2倍以上に上昇した。緊縮的通貨政策と政府証券の大量販売によって生じた利子率の高さは,投資を抑制し,財政赤字を増加させた。対外収支を最優先課題にすることが,国内の不均衡の重要な源泉となったのであり,この調整プログラムの真のインパクトは資源の海外移転であり,83-84年でそれはGDPの5%にも及んだのである40)。

84年に輸出拡大を契機として底を打ったブラジル経済は,その後も成長を持続させ,GDP成長率85年 8.3%,86年8.2%を記録した。この高い成長パフォーマンスは,国内販売の強い伸びと結びついており,それは85年3月に就任したサルネイ新文民政権によって採用された賃金刺激政策の結果である41)。この政策により,80年以降抑えられてきた国内需要が耐久消費財中心に拡大することになる。

第1節 概観

この時期(74-87年)の消費・生産・輸出入の推移は,以下の通りである。74年978万トンから80年には2割増加して1206万トンに達した見掛消費は一転して,83年の752万トンまで落ち込んだ後,再び増加,89年には80年水準に回復する。 一方,74年には見掛消費の6割(607万トン)に過ぎなかった生産は,79年に見掛消費量を上回り,80年には74年の2倍以上(1300万トン)に達した後,翌年の81年には1107万トンに減少したものの,その後再び増加傾向を示し,86年には1500万トンを突破することになる。 そのため輸入は74年419万トンから80年66万トンを経て,87年には52万トンへと大幅に減少している。 一方で輸出は急激に増え,74年24万トンから80年150万トンへ実に6.4倍化し,さらに87年には653万トンに達した。生産に占める輸出率(重量ベース)も80年には2割程度であったのが,83年から87年にかけては国内景気の影響で変動するものの3-4割を占めるようになる42)。 こうして見てくると,80年は鉄鋼業にとって重大な転換点をなしていると考えられる。

需要構成に関しての検討は,非被覆普通鋼板(厚板・薄板)に限定せざるを得ず,なおかつ需要構成を国内販売高から推測する形になる。 しかしながら,本稿の分析の中心である政府系企業の生産品は主として鋼板であるので,80年の鋼板販売高で約85%を占める非被覆普通鋼板43)の検討を通じて,政府系企業にとっての市場を検討することができよう。 そして,この際に注意すべきことは,前稿で述べたように,「ブラジルの奇跡」末期(73年)において輸入分が見掛消費の4分の1に達したため,見掛消費と国内販売高との無視できないズレが生じていることである。 この輸入急増は主として,輸送機器・電機からの需要によること44)を考えると,73年においては自動車をはじめとする輸送機器および電機のシェアは過小評価されて販売高に現れていることになる。このことを念頭に置いて以下,検討する。

表2によると,73年以降の非被覆普通鋼板の需要構成変化の主たる特徴は,自動車産業がそのシェアを大幅に低下させたことである。 「ブラジルの奇跡」において,73年には全体の21.0%を占めるに至った自動車産業は,その後絶対量では増加しつつも,80年にはシェアを約9ポイント低下させて12.3%に落ち込み,80年以降は絶対量でも80年64万トンから87年43万トンにその需要を減少させ,そのシェアは80-87年において9%から13%の間で変動しながら,87年には8.2%を占めるに過ぎなくなった。 これを反映する形で輸送機器全体も,73-87年で見てそのシェアを13ポイント程度減じている。 73年において自動車のシェアが過小評価されていることを考慮すると,需要構成=鉄鋼市場におけるシェアはそれ以上に低下したと見てよいであろう。

この自動車産業のシェアの低下は,74年以降の生産の伸び悩みを反映している。 田中祐二氏によれば「より低い所得層の新車市場への編入がほとんどないというブラジル国内市場の制限性をベースに,1970年代2回にわたって起こった原油価格の高騰および80年代のブラジル経済の停滞といった内外の要因が加わって,自動車産業は第5段階=輸出拡大および国内市場減速期を迎えることになる」45)からである。 乗用車国内販売で60万台を突破した74年まで急伸を持続させてきた自動車産業は,それ以降79年までその成長を鈍化させた。 乗用車国内販売は79年に82万台を記録した後,80年代初頭の国内需要不振を反映して,急減して81年に56万台となり,84-86年における国内需要の拡大にともなって再び拡大したが,86年で見て79年時点の8割,67万台まで回復するにとどまったのである。 一方で輸出は,73年に1万台を突破した後,多少の増減を繰り返しながら,80年には10万台を越え,86年には14万台を記録する46)が,それでも生産は79年水準には遠く及ばない状態である。

第2節 政府系鉄鋼企業の経営危機

|

| 図2 政府系鉄鋼企業の売上高利益率推移 |

(出所) Calculated from Marcos E. Silva, et al, "Aspectos do financiamento do setor siderúrgico no Brasil," Pesquisa e Planejamento Econômico, Vol.15, No.3 (1985), pp.714-716, and Consider, Anuário Estatístico Setor Metalúrgico, 1981, 1988 (*1) and CIFAR, Cfarbase (*2). |

こうした需要構成の変化の下で,主要政府系鉄鋼企業の経営は70年代後半以降,悪化の一途を辿った。 図2に見るように,70年代後半から売上高利益率を傾向的に悪化させ,80年代初頭にマイナスに転じた後,87年には実に売上高の8割近くの損失を記録するに至った。この87年は政府系鉄鋼企業にとって史上最悪の年となり,Usiminasにおいては操業開始以来最悪の184億クルザード(2.55億ドル相当)の損失を記録した47)。 自己資本利益率の推移も同様であり,また当座比率も傾向的に低下しており,70年代初頭に100%を,80年に50%を切り,86年には18%となって,短期的な支払能力の点でも深刻な状態に陥ったのである48)。 では,こうした70年代後半からの深刻な経営悪化はどこからもたらされたのか。IIにおいて明らかにされた,政府系企業全体の経営悪化要因―対外借入に依存した資金調達,大規模設備投資,価格抑制,は鉄鋼業においてどの程度該当するのか。 その手がかりを得るためにまず,生産コスト構成を検討する。

キール大学世界経済研究所のBernhard Fischerらは,73年と84年のトン当たりコストを比較して,ハイコスト生産者としてのブラジルの地位はさほど変化がないが,そのハイコストの主要因は,73年においては原材料費,84年においては利子・減価償却費であるとしている。 84年において原材料と労働費については他国よりも好ましい状態にある。また,労働生産性,コークス比,燃料比,連続鋳造率が同水準であるUsiminasと日本とを比較すると,減価償却費用・利子負担ともに日本よりもUsiminasの方が高い。 これには3つ理由があって,(1)設備・機械の輸入依存による単位当たり物的資本コストが高いこと,(2)海外からの外貨建て借入に依存したこと(第3期拡張工事では23-26%程度依存),(3)自国通貨換算での利子負担が,クロゼイロの為替レート下落により増え,またそれがインフレに繋がったこと。 80年代初頭において売上高に占める財務費は日本では7%であったが,Usiminasでは25%に達したとしている49)。この減価償却費と利子負担の高さは,85年時点のコスト構成からも看取される(表4)。 したがって,ブラジルの政府系鉄鋼企業の経営悪化原因は,まずは設備投資とそのための資金調達にあると考えられる50)。以下節を改めてこれを検討する。

表4 鉄鋼製品コスト構成

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| (註)1985年6月時点における稼働率90%を前提とした米ドル換算1トン当たりコスト。 ブラジルはSiderbrás (Siderurgia Brasileira S. A. ブラジル鉄鋼公社。主要政府系企業の持株会社)。 (出所)Fischer, op. cit., p.203. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

第3節 過大設備投資と輸出依存

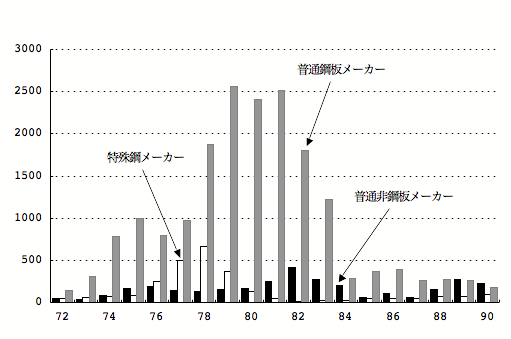

この時期の設備投資動向を見ると,ほぼ政府系企業(Siderbras)を示す普通鋼板メーカーは第1次石油危機前後から80年代初頭まで全体として投資額を増加させている(図3)。74-81年で見ると年平均16.1億ドルが投資され,しかも年平均40.4%の伸び率で投資額を増加させているのである。その主な内容は,76年に開始されたCST51)(-83年,総投資額66億ドル,うち対外借款18億ドル,外資による出資8.8億ドル),Açominas52)(-84年,同68億ドル,うち対外借款20億ドル)の建設および三大製鉄所第3期拡張工事(-84年,同 84億ドル,うち対外借款8億ドル,外資による出資1.4億ドル)である53)。こうした生産能力増強を目的とした設備投資がこの時期の主たる特徴である。

|

図3 鉄鋼業における設備投資推移 |

(単位)100万ドル。 (出所) Consider, Anuário Estatístico Setor Metalúrgico 各号及び IBS, Anuário Estatístico da Indústria Siderúrgica Brasileira 各号より計算。 |

この生産能力増強目的の設備投資の背景には,2つの事情があった。第1には先述の資本財産業育成を政府系企業による設備投資を通じて行う政策である。第2には,高度成長期のような消費の急拡大が今後も続く場合,成長路線を維持しながら貿易赤字を減らすためには設備投資が必要であったことである。

こうした事情を,大規模設備投資を実行するにたる理由にならしめたのは,楽観的な国内需要予測であった。前稿で述べたように,71年に拡張された国家鉄鋼計画PSNは,80年時点で粗鋼2000万トン生産を目標とした54)。 この基礎となった当初の予測(MBA-1)はほぼ正確であったが,その後の一連の需要予測―MBA-2(72年),MBA-3(74年),RAM55)-1(75/76年)は,今日から見れば過大評価となっている。第1次石油危機後の景気減速下で作成されたRAM-1においてすら,85年の国内需要を粗鋼換算で3529万トンと見積もっているのである56)。 こうした楽観的需要予測は,第1次石油危機に際しての政府の選択=成長路線継続に影響された結果であろう。

80年の見掛消費は,目標とされた1145万トン(圧延製品ベース,粗鋼換算1530万トン)を先に見たとおり超過達成したが,その後の動向は先述の通りであり,国内需要予測は実態からかけ離れたものになっていった。 しかしすでに計画期間は半分を過ぎ,工事は後戻りできない段階に達していたため,資金調達難から遅延を来しながらも,プロジェクトは継続された57)。 その結果,75年には930万トンであった生産能力は90年には,粗鋼換算で国内見掛消費の2.7倍に当たる2830万トンに達するのである58)。

このように国内需要の増大を見込んで拡張された生産能力と,実際の減退した国内需要とのギャップは,当初予定された以上に輸出依存への傾斜を深めさせることになる59)。 「当初予定された以上に」としたのは,第2次PSNがいう80年生産目標2000万トンのうち,470万トンは輸出に向けられることになっていたからである。 したがって,この国内消費量を上回る生産能力全体を過剰と見なすことはできないが,2000万トン生産目標を達成した85年には,重量ベースで見て40%近くが輸出に向かっているため60),少なくとも輸出率 23.5%(470/2000万トン)を越える輸出分に相当する生産能力については,過剰と見なすことができる。

こうした輸出率上昇はその後も続き,88年には輸出量が国内販売量を上回ることになるが61),売上高で見てもこの傾向は看取しうる。 すなわち,80年における輸出比率は6.1%であったのが,景気の関係で変動があるものの,80年代前半に2割程度に上昇,88年には3割に達している62)。こうした結果,70年代後半から輸出は増大し,特に見掛消費が急減した81-83年の期間にはこれを補う形になっており63),鉄鋼製品貿易収支は15 億ドル余の大幅赤字を記録した74年に底を打った後,79年に黒字に転じ,85年時点で20億ドル余の黒字を計上するに至っている。

この輸出率上昇において主導的な役割を果たしたのは鉄鋼製品輸出全体の約3割を占める政府系のCSTである64)。 CSTは輸出を主目的とするスラブ専門メーカーとして構想され,83年11月に操業が開始されたものであり,実際CSTの輸出比率は,抜群に高く85年には78.3%を記録している65)。 そして,こうした輸出拡大は,先進資本主義国との貿易摩擦を引き起こすに至り,輸出先の多様化66)及び,国際的下請化―すなわち,上流工程を分担する形でスラブ等の半製品を輸出する戦略もとられた67)。 当初から意図していた輸出(輸出目的の設備投資=輸出志向)に,過剰生産能力のはけ口として当初意図していなかった輸出が加わり,ブラジル鉄鋼業は輸出依存を深めていくことになるのである。

この輸出依存を生み出した大規模投資は,為替や金利変動によるリスクが伴う対外債務に依存する形で実施されたと考えられる。Usiminasについては先述の通りであり,他の政府系鉄鋼企業についても,先に見たように金融コストが肥大化していることと照らし合わせれば,同様に変動金利による対外借入が国際金利上昇で利子分が増加し,さらに為替レート下落による自国通貨換算の利子負担が膨れ上がったことは推測しうる。

そうした過大設備投資とそれに付随する利子負担が,80年代においては政府系鉄鋼企業の投資制限要因となり,他部門の政府系企業同様,政府によって新規投資は劇的に削減されることになる。 70年代に傾向的に増加してきたSiderbrasの設備投資額は,79年25.7億ドルを頂点として以後減少し,87年には79年の約10分の1に当たる2.6億ドルまで落ち込むのである。 同時に国内需要の不振は稼働率引き下げ圧力として,金利負担は財務コストの肥大化―コスト上昇圧力として機能し,経営を悪化させるのである。 したがってこの点において,政府系鉄鋼業は政府系企業全体の経営悪化要因を同じくすると言えよう。

第4節 鉄鋼価格政策

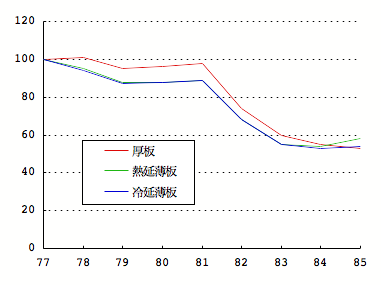

II第1節で述べたように,政府は「インフレ抑制」のために政府系企業の製品・サービス価格をインフレ率以下に押さえ込んだが,政府系鉄鋼企業もその例外ではなかった。「この政策は鉄鋼需要産業への多額の所得移転を引き起こした」。 「鋼板業界が行った調査によると,国内市場における鉄鋼価格引き上げが遅れたため,この10年間に三大製鉄所の収入損失額が170億ドルに達すると推計されている」68)。 こうした鉄鋼価格の政策的抑制は鉄鋼業界だけでなく,研究者によっても言及されており69),例えばサンパウロ大学のMarcos E. Silvaらは,70年代後半以降の鉄鋼価格政策の反インフレ政策への従属を指摘した上で,それが利子率上昇とともに政府系鉄鋼企業の経営に否定的な影響を与えたことを明らかにしている70)。 そして実際に,政府系企業の主力製品である鋼板類の価格指数は77年を100とすると85年には60を切っているのである71)(図4)。

鉄鋼業の主力が政府系企業であることが,この価格統制を可能にしてきたのであるが,それゆえに政府系企業は経営悪化を余儀なくされたと考えられる。 この点でも,政府系鉄鋼企業はその経営悪化要因を政府系企業全体のそれと同じくしている。

ところで,鉄鋼価格政策は鉄鋼業に損害を及ぼした分,鉄鋼需要部門の利益を与えたと考えられるが,先述した通り,政府系鉄鋼企業は自動車産業とのつながりが依然として大であった。 したがって,外資によって担われているブラジル・モデルの産業的中核であった自動車(組立)産業がその利益の最大の享受者と見てよいであろう。 こうした関係は,「三つの脚」企業体制の構成する政府系企業と外国系企業との関係のあり方の一つを示している。

IIにおいて明らかにされた政府系企業全体の経営悪化要因は,三大製鉄所を中心とする政府系鉄鋼企業にも全て該当するものであった。

以上見てきたように,70年代後半から80年代中葉までのブラジルにおける政府系鉄鋼業の発展は,大規模設備投資,輸出志向,経営危機の3つのキーワードとして概観を与えることができる。

政府系鉄鋼企業はこの期間においても,「三つの脚」企業体制における役割―政府系企業が鉄鋼業の中でも大規模設備投資を必要とする部分(銑鋼一貫形態・鋼板生産)を担い,かつ自動車をはじめとする鋼板需要産業に安定的かつ低価格で製品供給する―を果たしてきた。 具体的には,資本財産業育成や輸入代替促進等を目的として,対外に依存した資金調達により,生産能力拡張を主内容とする大規模設備投資を実施した。 また,この時期には,「インフレ抑制手段」として鉄鋼価格統制が適用され,インフレ率以下に製品価格が抑制された。資本集約的であるからこそ大規模な設備投資が容易であったのであり,そのための資金調達も政府系だからこそ海外からの調達を実現できたのであり,政府系鉄鋼企業だからこそ,政策的低価格での鋼板供給を可能にしたのである。 しかし,こうした役割を果たすことにより,対外に依存する資金調達は70年代末以降の国際金利上昇,自国通貨の為替レート下落の下で債務・利子負担の深刻化を招く一方で,価格抑制政策は売上高を圧縮し,政府系鉄鋼企業は経営危機に陥るのである。

一方で,大規模設備投資によって実現された生産能力は,輸出依存度の上昇をもたらした。 これは,楽観的な需要予測とその後の国内需要不振に起因する過剰生産能力が,輸出向けの生産能力に付け加わって,輸出に向う形で生じた。 政府系鉄鋼業は「三つの脚」企業体制における役割を果たしながらも一方で,CSTに象徴される輸出志向・輸出依存を深めていったのである。この事態は,自動車産業の低迷に象徴される国内需要不振によって,「三つの脚」企業体制における役割の一つである鋼板供給が,相対的に重要性を減じたことによって可能となったのである。 このことは,国内への鋼板供給という役割の重要性の相対的低下と外貨獲得機能への傾斜を内容とする,政府系鉄鋼業のブラジル経済における位置・役割の変容を示している。同時に,この国内供給から輸出へのシフトは,「三つの脚」企業体制からのいわば脱出であり,「三つの脚」企業体制を内部から突き崩す動きなのである。 したがって少なくとも鉄鋼業に関しては,70年代後半から80年代中葉にかけて「三つの脚」企業体制からその身を引き離す方向で発展し,その限りでは「三つの脚」企業体制自体も一定変容を遂げていたと言いうる。 この延長線上に,「三つの脚」企業体制を解体する今日の鉄鋼業民営化72)は位置づけられなければならない。

註

1) Usinas Siderúrgica de Minas Gerais S. A.,ミナスジェライス製鉄。

2) Aços Minas Gerais S. A.,ミナスジェライス鉄鋼。

3) SISTEMA BNDES, Brazilian

privatization program, 1993, pp.26-31より計算。

4) 「政府系三大製鉄所体制とブラジル・モデル」『研究年報経済学』第55巻第1号,1993年。以下,「前稿」と する。

5) 前稿,109頁。

6) IBS - Instituto Brasileiro

de Siderúrgia,ブラジル鉄鋼協会,鉄鋼各社が参加する業界団体。Consider - Conselho

de Na o-Ferrosos e de Siderúrgia, 鉄鋼非鉄審議会,政府の鉄鋼産業政策決定機関。

7) 80年において非被覆普通鋼板が鋼板に占める比率は,生産ベースで98.1%(717万トン)である(Consider,

Anuário Estatístico Setor Metalúrgico, 1981)。

8) ワイヤーロッドは次工程でワイヤー類となるが,資料制約上,ここでは検討しない。

9) ILAFA, Mercado y Estructura

de la Industria Siderurgica en Brasil, 1971, Quadro C.3.3.

10) 政府系企業については,以下のように類型化が可能である。

(1)Cosipa及びUsiminas。この2企業は,スラビングミル―厚板圧延機・ホットストリップミル・コールドストリップミル,という基本的には同一な設備構成であり,鋼板―中でも厚板・薄板中心の製品構成と言える。

(2)CSN及びAcesita。この2企業は先述の他の政府系と異なり,厚板圧延機を持たず条鋼圧延機を有している。ただし,AcesitaはCSNが有しているコールドストリップミルを持たず,しかもホットストリップミルは他の政府系がタンデムであるのに対しステッケルである。

少品種大量生産に適合的なホットストリップミルのなかで比較的多品種少量生産に向くステッケルを採用している。

11) 分塊圧延機を有しない場合,ブルームやビレットをどう調達しているのかが問題となるが,これは製鋼部門における連続鋳造機の能力にかかわる問題なので,ここではこれ以上触れない。

12) ドイツの製鉄会社Mannesmann

AGの子会社。52年設立。

13) Cia. Siderúrgica Mogi das

Cruzes,モギダスクルゼス製鉄会社(68年設立)。当時は政府系であったが,89年民営化された。

14) この鉄鋼業内部における「三つの脚」企業体制,政府系・民族系民間・外国系民間企業の「棲み分け」の内容とその経済的・技術的意義については,別稿において展開する予定である。

15) Werner Baer, The Brazilian

Economy : Growth and Development, Praeger, 1989, pp.102-105.

16) 高田裕憲「ブラジルにおける開発政策と累積債務問題」『商學論集』第59巻第6号,1991年,28頁。

17) 堀坂浩太郎「ブラジルの対外借款と政府系企業の肥大化」『イベロアメリカ研究』第7巻第2号,1985年,36頁。

18) 小池洋一『ブラジルの企業―構造と行動―』アジア経済研究所,1991年,54頁。

19) 小池洋一,前掲,53頁。

20) Conselho de Desenvolvimento

Industrial, 産業開発審議会。前稿,100-101頁参照。

21) Conselho de Desenvolvimento

Econômico, 経済開発審議会。CDIの上部機関。

22) 本段落の記述は,小島眞「ブラジルの工業化と産業政策」『千葉商大論叢』第28巻第1号,1990年に負っている。

23) 藤田豊明「ブラジルの経済危機と将来展望」日本輸出入銀行海外投資研究所『ラテン・アメリカ諸国に関する 論文集(2)』所収,1984年,156頁。

24) 高田裕憲,前掲,21頁。

25) Baer, op. cit., pp.265-266.

26) Ibid.

27) Ibid., p.118, p.130.

28) Ibid., pp.98-99,

p.107.

29) 例えば, 81年の財政赤字3兆2,

210億クルゼイロ(GDP比5.8%)のうち,70%が政府系企業によるものであった(堀坂浩太郎,前掲,43頁)。

30) Baer, op. cit., p.111.

31) Dinsmoor, op. cit.,

p.62.

32) 政府系企業を除いた民間部門による固定資本形成のGDP比も,81年14.1%から84年10.8%へ減少した(Ibid.,

p.62)。

33) Baer, op. cit., p.117

and Dinsmoor, op. cit., p.62.

34) Baer, op. cit., p.111,

p.114, p.130.

35) Ibid., p.114-116.

36) Ibid., p.128.

37) Ibid., p.99, p. 118.

38) G・シュワルツ,P・ガレッタ「ブラジルの産業政策と民営化」『ラテンアメリカ・レポート』第8巻第1号,

1991年,26頁。

39) 小島眞,前掲,25頁。

40) Baer, op. cit., p.118.

41) Ibid., p.101, p.118.

42) 粗鋼生産で見ると,80年に1500万トンを史上初めて突破したのち一転して減少し,82年1300万トンを底として以後増加し,85年に2000万トンを突破,89年には2510万トンを記録するに至った(Consider,

Anuario Estatistico Setor Metalurgico各号及びIBS, Anuário Estatístico da Indústria Siderúrgica Brasileira各号より計算)。

43) IBS, Anuário Estatístico

da Indústria Siderúrgica Brasileira, 1989, pp.2/4-5より計算。

44) 前稿,107頁。

45) 田中祐二「ブラジルにおける自動車産業の発展」『アジア経済』第31巻第1号,1990年,31頁。

46) Anfavea, Anuário Estatístico 1957/1990, 1991, p.85, p.97.また前稿,図3参照。

47) ウジミナス「営業報告書 1987」,2頁。

48) 出所は図2と同じ。

49) Bernhard Fischer, Peter

Nunnenkamp, et al., Capital-Intensive Industries in Newly Industrializing

Countries, Mohr, 1988, pp.192-193.

50) 裏返せば,生産過程そのものとしては,相当の国際競争力を有していることになる。

この点については,拙稿「ブラジル鉄鋼業の生産構造」『ラテン・アメリカ論集』第28号,1994年(以下「研究ノート」とする)を参照のこと。

51) Cia. Siderúrgica de Tubarão,ツバロン製鉄。CSTには川崎製鉄を中心とする日本グループ及びイタリア・グループが資本参加し,技術供与を行っている。

52) Açominasは90年現在ではブルーム・ビレットのみの生産となっているが,形鋼ミル,軌条ミル等が設置される予定で,そうなればAçominasの製品構成は,非鋼板中心となり,これまでの政府系一貫製鉄所とは異なったものになる

(Richard Serjeantson ed., Iron and Steel Works of the World, 10th ed., Metal Bulletin Books, 1991, p.29)。

この点については「研究ノート」を参照のこと。

53) 高田裕憲,前掲,22-23頁。

54) 前稿,101頁,註48。以下この拡張された計画を第2次PSNとする。

55) MBA -"Mercado Brasileiro

do Aço,"「ブラジル鉄鋼市場」。RAM -"Relatorio de Acompanhamento

de Mercado,"「市場環境報告」。

56) "Brasil '78: Panorama

Siderúrgico," Siderurgia Latinoamericana, No.223 (1978), p.90.

57) このプロジェクトの遅延については,

「Açominasに関し,1980年度に圧延装置を2基西独から7億ドルで購入しているが,据付組立およびその他関連設備工事等は資金不足から予定通りに進められず,同設備は今だ[1986年5月]稼働に入っておらず,金利コストを含め据付組立等に本体価格に相当する7億ドルがかかっている」

(「ブラジル鉄鋼業及び非鉄工業の現状」『南米銀行月報』第326号,1986年5月)という例がある。[]内は引用者。

58) Rudolf R. Buler,"Panorama

de la Siderúrgica Brasileira," Siderurgia Latinoamericana, No.378

(1991), pp.41-42 and IBS, Anuário Estatístico da Indústria Siderúrgica Brasileira,

1975, p.210.

59) 鉄鋼業は,その資本集約的性格(損益分岐点の高さ)だけでなく技術的困難性(とりわけ高炉について)からも稼働率を高く維持することが,要求される。

「研究ノート」参照のこと。

60) IBS, Anuário Estatístico da Indústria Siderúrgica Brasileira, 1989, p.6.

61) IBS, Anuário Estatístico da Indústria Siderúrgica Brasileira, 1988, p.6.

62) IBS, Anuário Estatístico da Indústria Siderúrgica Brasileira, 1986 and 1991より計算。なお重量比と売上高比に差があるのは,主として製品構成および価格設定の相違によるものと考えられるが,この問題はブラジル鉄鋼業の輸出戦略を明らかにする糸口となる点で重要であるため,稿を改めて検討したい。

63) 前稿,図1を参照のこと。

64) 85年におけるCSTの生産高は267万トンであり,これに上記の輸出率を乗じると,209万トンとなる。同年の鉄鋼製品輸出は709万トンであるから,CSTによるものの比率は約3割となる(IBS,

op. cit.)。

65) Fischer, op. cit.,

p.292.

66) 80年代初頭までブラジルの鉄鋼製品は主としてラテン・アメリカ諸国とアメリカに輸出されていたが,85年にはアジア及び中東が輸出の過半を占めるようになり,なかでも中国は単独で鉄鋼製品全体の26.8%を占めるようになる(Ibid., p.182)。

67) ブラジル政府と鉄鋼業は,対米鉄鋼摩擦に対し自主規制で対応しただけでなく,アメリカにCalifornia Steel Industries Inc. (CSI)を設立し,アメリカ市場の確保をはかろうとした。

68) Buler, op. cit.,

p.46.

69) Baer, op. cit., p.266,

and Rogeiro L. F. Werneck,"Poupança Estatal, Divida Externa e Crise

Financeira do Setor Público," Pesquisa e Planejamento Econômico,

Vol.16, No.3 (1986), p.564, etc.

70) Silva, op. cit.

71) Fischer, op. cit.,

p.227.

72) 民営化をめぐる経緯は本稿の課題ではないが,政府にとっての民営化の必要性を生じさせた経営危機に対して政府は,87年1月に調印された「シデルブラス・システム健全化計画」を実施して,債務の肩代わりや価格政策の見直しなどを行い,民営化を成功させる条件を創り出した。「健全化計画」から鉄鋼業民営化に至る経過については,以下の研究を参照されたい。"Financiamento

das empresas estatais," Reratório de Pesquisa (IESP/FUNDAP),

No.8(1989). "Processo de privatização no Brasil : a experiência dos

anos 1990-92," Relatório de Pesquisa, No.11(1993).