第1章 地方税改革の概要

第1節 地方税の現状と推移

(1)地方税体系の現状

p18 図1−1 地方税収の構成

道府県税 46.6%

市町村税 53.4%

個人住民税 32.3%

個人道府県民税 13.7%

個人市町村民税 18.6%

固定資産税 22.5%

法人事業税 10.3%

地方消費税 12.5%

p19 表1−1

国税 地方税

所得課税 53.6% 所得課税 51.5%

消費課税 41.4% 消費課税 19.2%

資産課税 5.0% 資産課税 29.3%

P20 図1−2 国と地方の税体系

国税 普通税 所得税 法人税 消費税など

目的税 電源開発促進税 復興特別所得税

地方税 道府県税 普通税 道府県民税、事業税 地方消費税など

目的税 狩猟税など

市町村税 普通税 市町村民税 固定資産税など

目的税 入湯税、都市計画税など

p22 表1−2 超過課税の状況

超過課税の多くは、企業に課されている

→ただし、個人住民税の均等割に超過課税を課している自治体が増えている

(2)地方税改革の推移

2003年度改正 事業税の外形標準化

法人事業税の課税の根拠

公共サービスの対価として納税義務が生じるという利益説

→当該地域での公共サービスの利益を得ている企業が生産した製品価格に、その対価としての事業税がコストとして上乗せされていれば、最終的には個人が公共サービスのコストを負担することになる

↓

赤字法人も公共サービスの利益を受けているため外形標準化

→資本金1億円超の法人を対象として、外形基準の割合を4分の1

2004年4月から実施

*三位一体の改革

2002年6月 「基本方針2002」により閣議決定

2003年6月 「基本方針2003」により4兆円規模の補助金改革が閣議決定

2004年6月「基本方針2004」、地方団体に補助金改革の具体案の取りまとめを要請

2004年度改正 2006年度までに、所得税から個人住民税への本格的な税源移譲を実施することを決定

税源移譲を実施するまでの間の暫定措置としては、所得譲与税創設

個人住民税の比例税率化

個人住民税の均等割 人口段階別の税率区分を廃止し、税率が年額3,000円に統一

課税自主権を拡大するため、固定資産税の制限税率(改正前1.5倍)廃止

2008年度改正 地域間の財政力格差是正のため

→法人事業税の一部を分離し、抜本的な見直しまでの暫定的な措置として

「地方法人特別税」・「地方特別譲与税」創設

法人特別譲与税として、各都道府県に人口と従業員数に応じて再配分

事業税の税率は、引き下げられるものの、地方法人特別税を合計すると改正前後の法人の負担は不変

2015年度改正 法人事業税の外形標準化の拡大

大法人向けの事業税の外形標準化の拡大のみ実施

外形標準化の割合 4分の1→8分の3

2016年度 外形標準化の割合を2分の1に引き上げ

所得割税率 7.2%→2015年6.0%、2016年に4.8%

2016年度改正 外形標準の割合が8分の5

所得割 3.6%

地方法人税創設

2017年度から法人住民税における法人税割の一部を交付税原資化

→法人住民税法人税割の引下げ分を規模とする国税であり、国が徴収

課税標準は、国税の法人税額であり、税率は4.4%

(法人住民税の税率引下げ分相当)

地方法人税の税収はすべて、交付税特別会計に繰り入れられ、地方交付税の財源となる。

第2節 地方税の仕組み

(1)個人住民税

個人住民税 道府県民税と市町村民税の総称

所得割、均等割、都道府県の利子割、配当割、株式等譲渡所得割

利子割 一律分離課税 税率20%源泉徴収のうち5%部分が都道府県に配分

配当割 上場株式等の配当所得 20%の税率で分離課税されるうちの5%が住民税として都道府県に配分

株式等譲渡所得割 特定口座 源泉徴収を選択した場合 20%の税率で分離課税のうち5%が都道府県に配分

均等割 都道府県 1,000円 市町村 3,000円

所得割 国税である所得税と同じ

基礎控除、配偶者控除 33万円

税率 10%

(2)地方消費税

1997年4月 消費譲与税の廃止と引き替えに創設

税率 1%相当部分(地方税法上 25%)

2016年4月 国と地方を合わせた消費税率 5%→8%

地方消費税の税率 1.7%相当、消費税額の17/63

2015年10月 10%への引き上げられる予定→2017年4月に延期→2019年10月に再延期

税率が10%時 消費税税率 7.8% 地方消費税の税率 2.2%相当(消費税額の22/78)

、都道府県をまたがった取引の場合には、納税地域と税負担地域が一致しなくなるため、

各都道府県に消費基準で再配分

地域間取引に関する課税原則

仕向地原則 最終消費地に税を帰属させるもの

原産地原則 商品が生産された地域が課税権

消費基準で再配分している地方消費税は、仕向地原則を採用

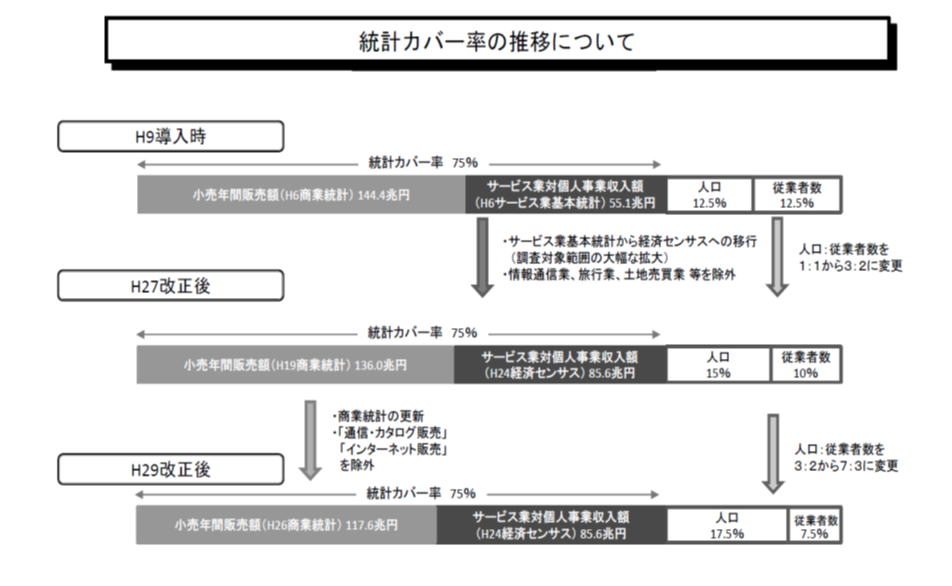

地方消費税の清算基準の詳細

小売年間販売額(商業統計)とサービス業対個人事業収入額(経済センサス活動調査)の合計額が15/20

人口が3/20

従業員2/20

地方消費税の清算基準について、次の見直しを行う。

-

-

(1)消費に相当する額のうち、小売年間販売額について、現行の額から、商業統計の「医療用医薬品小売」、「自動販売機による販売」、「百貨店」、「衣料品専門店」、「家電大型専門店」及び「衣料品中心店」による「年間商品販売額」の欄の額を除外する。ただし、「百貨店」、「衣料品専門店」、「家電大型専門店」及び「衣料品中心店」については、「通信・カタログ販売」、「インターネット販売」及び「自動販売機による販売」によるものを除く。

-

(2)消費に相当する額のうち、サービス業対個人事業収入額について、現行の額から、経済センサス活動調査の「建物売買業、土地売買業」(「土地売買業」を除く。)、「不動産賃貸業(貸家業、貸間業を除く)」(「土地賃貸業」を除く。)、「不動産管理業」、「火葬・墓地管理業」、「娯楽に附帯するサービス業」、「社会通信教育」及び「医療、福祉」(「社会保険事業団体」を除く。)の欄の額を除外する。

-

(3)消費に相当する額に対して、小売年間販売額及びサービス業対個人事業収入額が占めるウェイトを75%から50%に、人口が占めるウェイトを17.5%から50%に、それぞれ変更する。

-

(注)上記の改正は、平成30年4月1日以後に行われる地方消費税の清算について適用する。

(3)固定資産税

課税ベース 土地、家屋、償却資産

市町村の基幹税だが、大規模償却資産(例:原発)については道府県においても課税

課税標準 適正な時価、土地、家屋は3年ごとに評価替え

納税義務者 土地、家屋、償却資産の所有者

税率 1.4%

適正な時価

土地 売買実例価格

家屋 再建築価格

償却資産 取得価額

f住宅用地、農地の特例などで軽減措置

地価の急騰による負担の急増をさけるために、負担調整措置

都道府県間で計測すると地域間の偏在の少ない税

ダムや原子力発電所などが存在する自治体には巨額の固定資産税が発生

(4)地方法人課税

地方法人2税 法人事業税 法人住民税

法人住民税

均等割 地方税固有の租税原則のうち公共サービスの利益に応じて課税すべきだという応益原則に基づく

法人税割 国税の法人税額を課税ベース

法人住民税の分割基準

複数の地域で活動している企業が本社のみで納税すると、行政サービスを受けた地域と納税地域が一致しなくなる

2つ以上の道府県に事務所または事業者がある場合には、課税標準を従業員数で分割

事業税の分割基準

非製造業 事務所数と従業員数

製造業 従業員数

法人事業税の税額は、国税の法人税の計算において、損金算入(経費)

第3節 地方税改革の理論

(1)地方税固有の原則

国税の租税原則

公平 納税者間の税負担を求める時に公平な配分を求めるもの

効率 課税による経済活動に対する阻害効果をできるだけ少なくすることを求めるもの

簡素 徴税コストと納税協力費の最小化

税負担配分の原則

応能原則 所得、消費などの経済力に応じて負担を配分する考え方

水平的公平 等しい経済状態の人々を等しく取り扱うこと

経済状態の指標 所得、消費、資産

垂直的公平 異なる経済状態の人々に異なる取り扱いをすることを要求

応益原則 公共サービスからの受益に応じて負担を配分する考え方

2つの税負担配分の原則のうち、国税には、応能原則、地方税には、応益原則のほうが合致

→国の役割 所得再分配や経済安定

地方の役割 地方公共財の提供という資源配分機能

地方税固有の原則

応益性 地方公共サービスに対して完全に受益者負担を求めることが可能ならば、公共財の最適供給条件を満たす

負担分任 行政サービスの受益者である地域住民がその行政サービスを分担すべき

会費的な性格として税を捉えようとするもの

住民税の均等割

普遍性 税源と税収が普遍的、どの地域でも課税対象となるものが存在し、かつ税収が見込めるもの

伸張性と安定性 伸張性は高度成長期に重視、近年は安定性がより重視

(2)伝統的税源配分論

1949年9月に公表されたシャウプ勧告

国税と地方税の税源の分離原則を採用

独立税主義 税目、課税標準、税率、納税義務者を条例で定められる

伝統的税源配分論 マスグレイブの財政の3大機能 資源配分機能 所得再分配機能 経済安定機能

所得再分配 経済安定 中央政府の役割

資源配分(特に地方公共財の提供) 地方政府の役割

*地方公共財とは便益の及ぶ範囲が地域的に限定される公共財

この伝統的税源配分論の考え方にしたがえば、地方税固有の原則である応益性の重視が求められる

→地域間で行政サービスの水準が異なる場合にはその行政サービスの水準に応じて、各地方公共団体が税率を決定できる独立税が望ましい

シャウプ勧告

税源の分離原則を貫くために、道府県税の主要な税目として、(所得型)付加価値税、入場税、遊興飲食税、自動車税を設定

市町村の主要な税目として、市町村民税、固定資産税を設定

→この税源分離の原則は、その後の各地方団体の税収不足を補うために、税源の重複を認めることで崩壊

国税 地方税ともに所得課税に偏重

(3)新しい税源配分論

新しい税源配分論 財政的外部性(fiscal externality)の存在を考慮にいれた形で議論

財政的外部性 地方分権下での課税自主権を持つ地方公共団体の行動が、

他の地域の地方公共団体や地域住民の行動に影響を与えることをさすもの

p34 表1−3 租税の外部性

水平的直接型 租税輸出 東京都 宿泊税

水平的間接型 租税競争 税率の引き下げ競争 名古屋市

垂直的間接型 課税ベースの重複 合計税率が高くなる