第2章 地方財政の現状と課題

2.1 地方制度と地方財政

<都道府県と市町村>

普通地方公共団体 都道府県 市町村

特別地方公共団体 東京都 23特別区、複数の地方団体による組合

平成11年3月31日 3,232

平成18年3月31日 1,821

平成26年4月 1,718

参考URL http://www.gappei-archive.soumu.go.jp/

明治時代の地方制度

県:明治維新後の廃藩置県によって、国の出先であると同時に地方行政の区画として設置

府県の知事は、国の内務省の官吏が任命→国の出先機関

1889年 「市町村制」 国と府県の事務を遂行することを目的

第2次大戦後

都道府県知事、市町村長は住民の投票による公選

<政令指定都市と中核市>

市町村 人口規模によって区分→町から市に変更する場合には人口が5万人以上であることが条件

政令指定都市 人口がおおむね100万人以上(規定上は人口が50万人以上)の大都市

→都道府県の事務の一部(「児童相談所の設置」 「小中学校の教職員の任免」

「府道・国道の維持管理」)が委譲

地下鉄建設に対する補助金交付

メリット 予算規模の拡大

指定都市一覧 大阪市、京都市、神戸市、堺市など

1994年の地方自治法改正(施行は1995年4月) 中核市制度創設

→人口50万人以上の都市と人口30万人以上で人口の昼夜間比率が1を超える(昼間人口の方が多い)都市が対象

中核市になると、民生や都市計画などの事務が県から市に委譲

政令指定都市と中核市との相違

| 区分

| 政令指定都市

| 中核市 |

| 要件

| 人口50万以上で政令で指定する市

人口その他都市としての規模、行財政能力等において既存の指定都市と同等の実態を有するとみられる都市が指定されています。

|

- 人口(30万以上)

- 面積(人口が50万未満の場合にあっては、100km2以上)

|

| 事務配分の特例

| 都道府県が処理する事務のうち、

- 民生行政に関する事務

- 保健衛生行政に関する事務

- 都市計画に関する事務

などを処理します。

| 指定都市が処理する事務のうち都道府県が一体的に処理することが効率的な事務などを除き処理します。

などが除かれます。 |

| 関与の特例

| 知事の承認、許可、認可等の監督を要している事務について、その監督の必要をなくし、又は知事の監督に代えて直接主務大臣の監督となります。

| 原則として関与の特例は設けていません。

ただし、福祉に関する事務については指定都市と同様に関与の特例を設けています。 |

| 行政組織上の特例

| 市の区域を分け区を設置します。

| 行政組織上の特例は設けられていません。 |

| 財政上の特例

|

- 普通交付税の態容補正

- 地方譲与税等の割増

- 地方債発行の許可権者が都道府県知事から総務大臣となります

- 宝くじの発行が可能となります 等

|

|

| 決定の手続

|

- 「地方自治法第252条の19第1項の指定都市の指定に関する政令」で指定します

|

- 「地方自治法第252条の22第1項の中核市の指定に関する政令」で指定します

- 総務大臣は市からの申出(市議会の議決、都道府県議会の議決、都道府県の同意が必要)に基づいて政令の立案を行います。

|

出所:総務省資料

特例市 2000年(平成12年)4月1日施行

中核市が処理することができる事務のうち、都道府県がその区域にわたり一体的に処理することが特例市が処理することに比して効率的な事務を除き、特例市に対して移譲

人口20万以上

豊中市、吹田市など

都市計画に関する事務、環境保全行政に関する事務

<国と地方の財政規模>

表2-1 国と地方の歳出決算額 単位:兆円、%

http://www.soumu.go.jp/menu_seisaku/hakusyo/chihou/27data/2015data/27czs01-03.html#s032

出所:地方財政白書

歳出純計額

平成25年度

国 69兆1,064億円(41.7%) 地方 96兆6,444億円(58.3%)

<国税と地方税>

表2-2 国税、地方税の税収

平成25年度 国税 51.2兆円 地方税 35.4兆円

59% 41%

三位一体改革による税源移譲で多少は、国の比率が低下し、地方の比率が上昇

(近年は再び地方税比率が低下傾向)

表2‐3 税収配分の国際比較

単一国家であるフランス、イギリスは、地方税の占める比率が低い

連邦国家であるアメリカ、カナダ、ドイツは、地方税の占める比率が高い

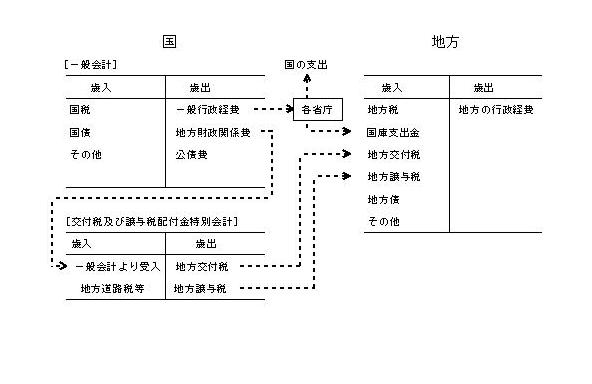

<国と地方の財政関係>

図2-2 国と地方の財政関係

<地方財政計画>

国が毎年度予算編成を行うように、全ての地方団体は歳入、歳出を計上した予算を作成する。そして、これとは別に国は、予算編成にあたって、地方団体を全て合計した予算に相当する地方財政計画を作成し、国会に提出

平成27年度地方財政計画

http://www.soumu.go.jp/main_content/000347511.pdf

2.2 地方分権の推進

<繰り返される地方分権論>

1949年 シャウプ勧告

“市町村優先”の原則

<地方分権の目的とその二面性>

地域の資金の使途を地域で決定することによる厚生水準の向上

地域自らが行政についての責任(負担)を負うことによる行政運営の効率化

↓

→国からの財源移転に多くを依存している地域では、公共サービスの低下につながる恐れ。

<分権推進委員会から地方分権一括法>

90年12月臨時行政改革審議会「国と地方の関係等に関する答申」

93年 国会で「地方分権の推進に関する決議」が採択

94年5月 政府の行政改革推進本部に地方分権部会が設置

95年7月 「地方分権推進法」施行、「地方分権推進委員会」発足

1996(平成8)年3月29日地方分権推進委員会

地方分権推進委員会 中間報告-分権型社会の創造

1999(平成11)年7月8日 地方分権一括法成立

1 国と地方自治体の役割分担の原則

国

・国際社会における国家としての存立にかかわる事務

・全国的に統一して定めることが望ましい国民の諸活動若しくは地方自治に関する基本的な準則に関する事務

・全国的な規模で若しくは全国的な視点に立って行わなければならない施策及び事業の実施

などを重点的に担う。

地方自治体

・住民の福祉の増進を図ることを基本として、地域における行政を自主的かつ総合的に実施する役割を担う。

2 機関委任事務制度の廃止

地方自治体の長などを国の「地方出先機関」とみなして事務を行わせるものであった機関委任事務を廃止

(地方自治体は国の定める画一的な基準に従わざるをえず、住民のニーズを的確に反映しにくいという問題点があった)

↓

●国が直接実施する事務に変更されたもの

信用協同組合の指導監督の事務 など

●自治事務とされたもの

都市計画の決定の事務

飲食店営業の許可の事務 など

●法定受託事務とされたもの

パスポートの交付の事務

生活保護の実施の決定の事務 など

自治事務:原則として地方自治体が自らの責任と判断で行う事務

法定受託事務:地方自治体の事務であっても、国が比較的強い関わりを持つ事務

3 国の関与の見直し

国による、地方自治体への関与は、法令に根拠を持たないものは認められなくなり、地方自治法のなかに、自治事務、法定受託事務ごとに、関与の基本類型が置かれた。

★地方分権一括法で廃止された国の関与

・都道府県の教育長の任命の際の文部大臣の承認

・公営住宅の管理等に関する建設大臣の指示

4 権限移譲の推進

人口20万人以上の市に対しては、その希望に応じて「特例市」として指定し、都道府県の一定の権限を包括的に移譲するという新たな制度を創設

●国から都道府県への権限移譲 公共下水道事業計画の認可の事務 など

●都道府県から市への権限移譲 児童扶養手当の受給資格の認定の事務 など

●都道府県からすべての市町村への権限移譲 飼犬の登録、鑑札の交付の事務 など

5 必置規制の見直し

●職員の資格、専任、配置基準等に係る必置規制の緩和 食品衛生監視員の必置規制 など

●職員に係る必置規制の廃止 公営住宅監理員 など

●附属機関に係る必置規制の廃止 第3種漁港に係る漁港管理員 など

6 都道府県と市町村の関係の改革

都道府県と市町村は対等

7 地方自治体の行政体制の整備・確立

自主的な市町村合併を促進するための財政支援、地方議会における議案の提出要件の緩和

2001(平成13)年6月14日 地方分権推進委員会最終報告- 分権型社会の創造:その道筋 -

<広域行政>

個々の市町村が独立して運営することが非効率であったり、あるいはその規模の観点から対応が難しいと考えられる事務事業については、複数の市町村が協力して運営

→消防や火葬場などの事業が対象

<市町村合併>

昭和の大合併 第2次大戦後の1953年から56年 「町村合併促進法」約1万あった市町村が約4,000に減少

1962年「市の合併の特例に関する法律」

65年「市町村の合併の特例に関する法律」

↓

60年代後半にはほぼ現在の数に近い、3,300程度へ

とその数を減らしてきた。

65年の特例法は、95年に改正のうえ10年間延長

“住民発議制度”創設 住民が市町村長に対して積極的に合併を求める請求を行うことが可能

都道府県“合併マップ”(合併パターンの提示)の作成

「市町村の合併の特例に関する法律(合併特例法)」の概要

・合併協議会の設置 :合併の是非を含め、市町村建設計画の作成やその他合併に関する協議を行う

・住民発議制度:有権者の50分の1以上の者の署名をもって、市町村長に対して、合併協議会の設置の請求を行うことができる。

・市町村建設計画:ハード・ソフト両面の施策を総合的かつ効果的に推進するため、合併市町村、都道府県が実施する事業等を内容とする計画を作成

・市となるべき要件の特例:平成17年3月31日までに、合併する場合に限り、市制施行のための要件は人口3万以上

・議会の議員の定数・在任に関する特例

新設合併の場合

1) 定数特例を活用する場合(設置選挙を実施):合併市町村の議員定数の2倍まで定数増(最初の任期)

2) 在任特例を活用する場合:合併前の議員が2年までの期間在任が可能

編入合併の場合

1) 定数特例を活用する場合(増員選挙を実施)

2) 在任特例を活用する場合

編入先の議員の任期まで在任が可能

さらに次の一般選挙による議員の任期まで定数増が可能

・市町村の議会の議員の退職年金に関する特例

関係市町村の議会の議員のうち、合併がなければ退職年金の在職期間の要件(在職12年以上)を満たすこととなる者は、当該要件を満たしているとみなす。

・地方交付税の額の算定の特例

合併が行われた日の属する年度及びこれに続く10年度について、合併関係市町村が合併しなかった場合と同様に算定し、その後5年度については段階的に増加額を縮減する。

・地方債の特例等

(1) 市町村建設計画に基づく次の事業又は基金の積立てで特に必要と認められるものは、合併が行われた日の属する年度及びこれに続く10年度に限り、地方債を充当でき、元利償還金の一部は、基準財政需要額に算入する。

1) 一体性の速やかな確立・均衡のある発展のための公共的施設の整備事業等

2) 地域住民の連帯の強化・旧市町村の区域の地域振興等のための基金の積立て

(2) 「市町村建設計画」を達成するための事業に要する経費に充当する地方債について特別の配慮をする。

平成11年度以降の市町村合併の実績及び予定(http://www.soumu.go.jp/gapei/gapei_h11iko.html)

<足による投票>

ティボ-”足による投票”

→各個人の地方団体間の移動が自由に行えるとすると、それぞれが自らの選好に最も適した地方団体を選んで移動することで全体の厚生水準は最も高くなる。

前提条件

各個人が全ての地方団体の行財政についての情報を得ていること

一つの地方団体のサービスが、行政区域を越えて隣接した区域に拡散するスピル・オーバーがないこと

個人の地方団体間の移動にはコストが全くかからないこと

<j情報公開と公会計の改革>

アカウンタビリティ(財政・会計の説明責任) 地方分権のもとでは地方団体の地域住民に対する説明責任が求められる。

現金主義→企業会計

P35 図2-3

2.3 地域福祉と介護保険

<少子高齢化の進展と地域福祉>

日本 総人口に占める65歳以上の比率は1995年の時点で14.6%

スウェーデン(17.6%)よりも3%ポイント低い

2005年 19.6% 世界一の高齢社会

少子化の進行 合計特殊出生率 98年1.38

2000年4月 市町村を主体とする介護保険制度が導入され、地域福祉の充実が大きな課題に

<ゴールドプランとエンゼルプラン>

1989年 ゴールドプラン(高齢者保健福祉十カ年計画)

94年 「新ゴールドプラン」

2000年 「介護保険」制度創設

1994年12月 「今後の子育て支援のための基本的方向について」(エンジェルプラン)合意

<介護保険と地方団体>

介護保険の運営主体(保険者) 市町村(特別区を含む)

→被保険者(保険加入者)である者が介護を要する状況になったときに主として現物サービスのかたちで給付

在宅サービスと施設サービスからなる保険給付の供給体制→市町村が介護保険事業計画を策定

各都道府県はその支援計画を策定

市町村は、以下の事項に関して計画を策定

① 各年度における介護給付等対象サービスの種類ごとの量の見込み。

② 介護給付等対象サービスの種類ごとの見込量の確保のための方策。

③ 指定居宅サービスの事業または指定居宅介護支援の事業を行う者相互間の連帯の確保に関する事業その他の介護給付等対象サービスの円滑な提供を図 るための事業に関する事項。

④ その他介護保険事業にかかる保険給付の円滑な実施を図るために市町村が必要と認める事項。

給付にかかるコスト

保険料から50%(第1号被保険者17%、第2号被保険者33%、この両者の割合は被保険者数の割合に応じたものとなる)

残りの50%は国25%、都道府県12.5%、市町村12.5%の割合でそれぞれ負担

介護保険制度の運営における市町村への財政的な支援

市町村が実施する要介護認定の事務的経費に関してはその2分の1相当額が国から交付

見通しを上回る給付費の増加や保険料の未納による保険財政の悪化を一時的に補填するため、国、都道府県、第1号保険者の保険料がそれぞれ3分の1ずつの財源を負担し、都道府県に財政安定基金が設置されることになっている。

<地域福祉と地方分権>

高齢者や児童を対象とした福祉政策は、人的なサービスがその中心となるため、地方団体や地域住民の活動が重要な要素に

↓

社会福祉の充実と地方分権とは不可分な関係にある

↓

ただし、地方分権の推進は、地域間で生じる行政サービスの水準の格差をある程度認めることに

【地方財政論入門】目次へ